居民中长期贷款首次负增长,楼市转折点要来了?

3月11日,中国人民央行发布了2月份金融数据,多类数据大幅不及预期。

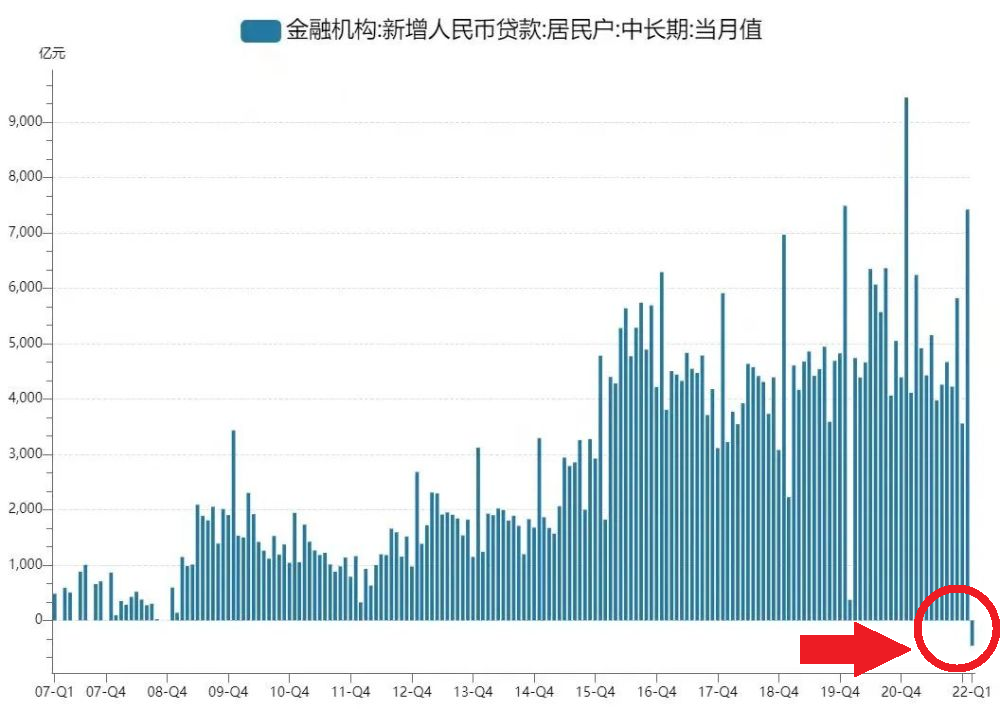

而其中最引人瞩目的是,以按揭房贷为主的居民部门中长期贷款多年来首现负增长,还贷首次超过借贷,房地产市场需求进一步萎靡。

与此同时,在几天前发布的工作报告中,提出今年要实现5.5%的GDP增长目标,稳增长的态度非常坚决。

这不禁让人想问,这份2月金融数据说明了什么?今年国家是否还会放水保房市呢?

A

事实上,今年1月社融“开门红”之后,市场对政府放宽财政和货币政策的限制抱有相当信心,尤其是5.5%这个较高目标提出后,明显需要刺激经济才能完成目标。

通常来说,中国最常用的刺激手段就是通过宽松政策来推动基建、房地产领域的投资。

然而,2月社融数据就给市场破了一头冷水,预期增长超过2万亿,实际增长仅仅为1.19万亿,比起去年同期还减少了5315亿元。

社融全称为“社会融资”,即全社会(包括企业和个人)从金融系统获得的资金,如银行贷款、发债、股市等等,代表整个社会融资的需求。

社融增长放缓、比同期负增长,意味着居民和企业等实体的融资需求很弱,经济基本面太冷了。

从结构来看,主要的支撑项目是政府和企业债,这靠的是政府财政部门发力。

对比之下,人民币信贷项目则大幅度拖累了社融增长,这意味着企业并不需要也不想从银行中借钱,需求太弱了。

由于宽松力度不及预期,虽然银行在一月份给政府的基建项目放了很多贷款,但是到了二月就没项目了,也没有企业来接水了,信贷发放已经被一月透支了。

而更严重的是居民融资出了问题。如果我们分部门来看,结合刚才两张图表,主要拖累社融增长的,显然是居民部门融资。

而居民短期贷款负增长,则意味着消费萎缩更严重,普通人更愿意偿债存钱而不是消费了。

而早在去年下半年,老百姓的消费就不行了,电商在双十一也不公布数据了,12月份社零消费增速甚至一度跌到1.7%,创下历史新低。虽之后有所回暖,可还是令人心悸。

最引人注意的,当然还是文章开头提到的,居民中长期贷款首次负增长。要知道普通人背负长期贷款主要就是为了买房,这意味着居民真没钱买房了。

房地产市场遇冷也在体现在很多数据上。

根据国家统计局数据,前两个月商品房销售额下降了19.3%,销售面积下降9.6%。根据诸葛找房重点监测的40城新房数据,2月份40城销售面积为1225.22万平方米,同比下跌26.2%。

而头部房企下降更为惨烈,百强房企销售同步下降47.2%,房地产龙头股股票不断下跌,很多地产股跌幅甚至高达90%。

这些数据都说明,房市真的相当艰难。以至于各地都在采取措施救市,以防房地产行业的风险通过资本市场扩散到各个行业。

B

去年年底开始的这轮房地产宽松周期中,以“断贷”闻名的郑州,打响了二线城市第一枪。

郑州市政府先是开放了限购,又将首套房贷款利率降低到4.7%,到了今年又加大力度出台了救市19条。

其中,最醒目的就是“要大力推进货币化安置”,似乎又要回到2015年后的“涨价去库存”政策了。

所谓的涨价去库存,就是通过棚改货币化来推动房地产消费,这是2015年后那一轮房地产大涨的主要推动。

政府在征收土地的时候,不再给拆迁户分配房子,而是给一大笔拆迁补偿金。这笔补偿进入楼市后,推高了房价,持币观望的老百姓一看房价涨了,也一窝蜂地冲进去买房。

然而由于监管不力,加上房地产商没有见好就收反而加大举债建房,最后不仅库存没去成,还把居民的负债加到了极限,比了2007年的美国和1989年的日本还高了。

“涨价去库存”被证明是不成功的,因此,被中央在2018年逐步叫停了。

具体详见《涨价去库存5周年:中国房地产到底发生了什么?》,此文详细地回顾了涨价去库存的来龙去脉及其影响,并分析了为何地产商们会遇到如此不留情面的严监管。

回到本章开头。如果郑州之前对楼市的刺激真的有用,又何苦祭出当年那争议极大的货币化棚改和来“饮鸩止渴”呢?

除了郑州以外,三线以下的城市对房地产市场也有一定放松。例如,山东菏泽首套房贷款首付比例从此前的30%降至20%。

然而三线以下的城市在2015年以后已经大涨,很多地方房价都破万了,而当地居民收入也就是三四千,根本没有能力买房。

因此,在消费能力限制下,目前三线以下的城市的宽松力度并不大,也没有带动起居民的住房消费。

所以说现在大部分的地方政府只给了点蝇头肉,而强二线以上级别的城市则只有苏州明显让利,首套首贷利率降到4.6%。

可以说同级别城市里,苏州确实是全国最低了,但是离全国全面回到“4”时代还是有一定距离。

毕竟中央依旧偏向紧缩的第一个表现是,中央没有发文支持各地下调房贷利率。

目前各地住房按揭贷款利率普遍为5%左右。而苏州这种“4”字头还是少数,哪怕是江苏省会南京目前还是停在5.1%,让利不够有诚意。

可见中央目前虽然嘴上喊着要刺激楼市,可是做出来的动作还是非常保守的。

不肯降利率,同时也说明银行不看好楼市,开发商也没信心去拿地、去建房子,于是我们就看到开发商的开工、竣工面积均是负增长。

另一方面,地方政府想要发力基建必须要卖更多土地,要大搞土地财政、土地金融,那么地方债务和隐性债务必然增长。

然而中央现在也没放宽地方债务考核,隐性债务监管力度也没有明显放松,甚至表示要搞“穿透式监测”,这其实也限制了地方政府在房地产上发力。

所以现在鼓励买房的主要是三线以下的城市,而二线往上的城市有诚意地鼓励宽松的,还是寥寥无几。

所以我们就看到现在楼市依旧冷淡,整个行业的投资信心和预期都在减弱。

小刺激不顶用,而大刺激如“涨价去库存”也因居民的债务负担太高而无法再现了。且房价要是再涨一轮,未来消费数据必然飞流直下,这将是一场巨大悲剧。

C

放弃对刺激的妄念后,让我们回到现实。

目前看来,三线城市的楼市很难被救起来,而郑州为首的二线城市松绑范围越来越大,也没取得成效,楼市萧条可能还会持续很长时间。

而且值得再强调一次的是,2015年后的“涨价去库存”,将未来的需求都透支了,未来全国平均住房需求大大减少了。

自从2017年后,中国的住房的建设和销售面积一直停滞在17亿平方米,已经没有更多的人来买房了。而且由于债务透支,未来的住房需求可能还会一直低迷下去——毕竟,借来的需求总是要还的。

尽管需求停滞了,可不代表全国各地的楼市都会萧条,分化仍然是楼市的主题。

按照国际上各国的城市化经验,城市化水平从30%提升到50%,不管是大城市还是小城市都会吸引人口流入,之后的城市化则更多表现为大城市人口增加。

而随着城市化比重达到了70%以上,城市人口就不会再增长,小城市的人口源源不断的流入大城市。

目前中国的城市化比重约为65%,已经是城市化的末期阶段,并且接近城市化停滞阶段,人口会不断流入一线城市为主的大城市。

而这一轮行情也验证了这一点,一线城市的成交量和房价都比其他城市更好,投资价值依旧明显。

从房价的角度来看,目前北上广深依旧保持上涨趋势。而在去年年底的冰点,全国仅仅有10个左右城市的新房上涨,可见一线城市始终是保值的。

而更重要的是房地产的流动性。

由于过去一两年中央严格控制房地产市场,地方政府往往选择限制二手房交易,因此二手房交易量是非常重要的流动性指标,要是买了房没法卖出去,那房价不过是一张纸而已。

根据贝壳研究院数据,今年2月北京和上海的二手刚需房源成交量比起1月还提高了1.7%和4.5%。

而北京和上海的楼市底气就在于源源不断的人口流入和限制性的住房开发。人多地少,那自然房价就一直这么稳了。

即使未来楼市一直萧条下去,别的不说,一线城市的好地段的房子起码能保证保本。

然而一线城市的房价实在是太高了,在城市化慢慢进入存量阶段的情况下,年轻人也越来越倾向于选择二线城市中的“鸡头”。

在这些城市中,西安、重庆等大城市往往选择投放更多的土地,满足住房需求,年轻人居住的压力就小很多。

而杭州等城市,住房开发同样限制重重,好处的一但上车之后,住房资产在长期也相对会保值。

与之对比的是人口增长停滞甚至是负增长的普通二三线城市,由于没有年轻人接盘,“涨价去库存”的尾声2017年,可就能会像日本的1989年一样,成为永远的顶部了。

更多精彩资讯分享公众号:明公堂读者

![BanG Dream! It’s MyGO!!!!! 10-bit 1080p HEVC BDRip [Fin]-星萌★潘多拉-星萌ACG主网](https://acgnxm.xyz/wp-content/uploads/2024/06/bang-dream-its-mygo-10-bit-1080p-hevc-bdrip-fin_6673b5ebc42d5.webp)

![Osananajimi ga Zettai ni Makenai LoveCome / 青梅竹马绝对不会输的恋爱喜剧 10-bit 1080p HEVC BDRip [Fin]-星萌★潘多拉-星萌ACG主网](https://acgnxm.xyz/wp-content/uploads/2024/06/osananajimi-ga-zettai-ni-makenai-lovecome-e99d92e6a285e7abb9e9a9ace7bb9de5afb9e4b88de4bc9ae8be93e79a84e6818be788b1e5969ce589a7-10-bit-1080p-hevc-bdrip-fin_6673b5f860f38.webp)

![Mahou Shoujo ni Akogarete / 憧憬成为魔法少女 10-bit 1080p HEVC BDRip [Fin]-星萌★潘多拉-星萌ACG主网](https://acgnxm.xyz/wp-content/uploads/2024/08/mahou-shoujo-ni-akogarete-e686a7e686ace68890e4b8bae9ad94e6b395e5b091e5a5b3-10-bit-1080p-hevc-bdrip-fin_66adb7ebbeda4.webp)

![Keiken Zumi na Kimi to, Keiken Zero na Ore ga, Otsukiai Suru Hanashi. / 位于恋爱光谱极端的我们 10-bit 1080p HEVC BDRip [Fin]-星萌★潘多拉-星萌ACG主网](https://acgnxm.xyz/wp-content/uploads/2024/06/keiken-zumi-na-kimi-to-keiken-zero-na-ore-ga-otsukiai-suru-hanashi-e4bd8de4ba8ee6818be788b1e58589e8b0b1e69e81e7abafe79a84e68891e4bbac-10-bit-1080p-hevc-bdrip-fin_66647e3ebbd1e.webp)

![NANA / 娜娜 10-bit 1080p HEVC BDRip [Fin]-星萌★潘多拉-星萌ACG主网](https://acgnxm.xyz/wp-content/uploads/2024/06/nana-e5a89ce5a89c-10-bit-1080p-hevc-bdrip-fin_6677aa70e63ea.webp)

![Machikado Mazoku / 街角魔族 10-bit 1080p HEVC BDRip [S1 Reseed v2 Fin]-星萌★潘多拉-星萌ACG主网](https://acgnxm.xyz/wp-content/uploads/2024/07/machikado-mazoku-e8a197e8a792e9ad94e6978f-10-bit-1080p-hevc-bdrip-s1-reseed-v2-fin_66862aef19564.webp)

没有回复内容